- Domov

- Odškodnina

- Odškodnina za prometno nesrečo

- Odškodnina za poškodbo pri delu

- Nezgoda na javnem ali zasebnem prostoru

- Odškodnina za hudo poškodbo

- Odškodninski zahtevek za poškodbo

- Bančni razlaščenci - izbrisane delnice

- Odškodninska poravnava

- Denarna renta je mesečna renta ali kapitalizirana renta

- Odškodnina za škodo v poplavah podjetjem in fizičnim osebam

- Odškodnina zaradi koronavirus cepljenja proti Covidu

- Storitve

- Odškodnina za izpad dohodka

- AO plus odškodnina

- Evropsko poročilo o prometni nesreči

- Odškodnina za poškodovanega pešca

- Visoka invalidnina za telesno okvaro

- Odškodnina zaradi invalidnosti bližnje osebe

- Odškodnina za smrt

- Odškodnina za razžalitev dobrega imena in ugleda

- Odškodnina zaradi neupravičenega pripora ali zapora

- Zdravniška napaka

- Odškodnina - izbrisani

- Poklicna bolezen - odškodnina

- Nakazilo in izplačilo - odškodninska poravnava

- Poslovna škoda

- Odškodnina za fizični napad

- Krediti v švicarskih frankih

- Odškodnina za padec na ledu

- Prometna nesreča s tujcem v Sloveniji ali v tujini

- Odškodnina zaradi duševnih bolečin

- Prijava poškodbe pri delu

- Prometna nesreča s pobegom

- ARRIVA, NOMAGA IN LPP - PRIKRAJŠANJE PRI PLAČI

- Poškodbe

- Višina odškodnine za lahke telesne poškodbe

- Odškodninska odgovornost

- Posttravmatska stresna motnja

- Odškodnina za zvin in nateg vratnih mišic

- Odškodnina za poškodbo glave

- Odškodnina za paraplegijo in tetraplegijo

- Odškodnina za pretres možganov

- Odškodnina za amputacijo

- Odškodnina zaradi opeklin

- Odškodnina za poškodbo živca

- Odškodnina za natrganost mišic

- Odškodnina za zlom ključnice

- Odškodnina za zlom vratnih vretenc

- Odškodnina za zlom ledvenega vretenca

- Odškodnina za zlom rebra

- Odškodnina za zlom medenice

- Odškodnina za zlom zapestja

- Odškodnina za zlom gležnja

- Odškodnina za zlom prsta

- Odškodnina za zlom nosu

- Odškodnina za zlom obraznih kosti

- Odškodnina za zlom stopalnice

- Odškodnina za zlom medenice

- Odškodnina za zlom stegnenice

- Odškodnina za zlom kolka

- Odškodnina za zlom sramne kosti

- Odškodnina za zlom zoba

- Odškodnina za poškodbo očesa

- Odškodnina za poškodbo kolena

- Odškodnina za poškodbo ramena

- Mnenja strank

- Blog

- Pogosta vprašanja - prometna nesreča in telesne poškodbe

- Pogosta vprašanja - delovna nezgoda in poškodbe pri delu

- Pobeg s kraja nesreče

- Odškodnina za poškodbo pri prometni nesreči

- Prometna nesreča s tujcem

- Prometna nesreča kolesarja

- Kako pravilno ravnati ob prometni nesreči?

- Odškodnina za poškodbo pri delu - uspešni primeri

- Vsi članki

- Kontakt

Krediti v švicarskih frankih - Kredit v valuti (CHF), med letom 2003-2010, je verjetno neveljaven

Če ste med letoma 2002 in 2010 najeli kredit v švicarskih frankih, vam lahko pomagamo preveriti, kakšne pravice vam pripadajo po aktualni sodni praksi. Jasno vam razložimo, kaj nove sodne odločitve pomenijo za vaš primer. Svetovanje je brezplačno, postopek pa preprost in razumljiv.

Ste se že odločili, da banki "morda" ne boste podarili več deset tisoč evrov?

Samo v enem letu so banke oblikovale več deset milijonov evrov rezervacij. Zakaj? Ker se ljudje končno odločajo uveljaviti svojo pravno pravico. Večina kreditov v švicarskih frankih je bila razveljavljena na podlagi pravnomočne odločbe Vrhovnega sodišča RS. Kreditna pogodba v švicarskih frankih je lahko nična in nima pravnega učinka. Gre za pravnomočne odločitve Vrhovnega sodišča RS.

Mnenja strank

Upravičenje do vračila preplačanega kredita zaradi valute švicarski frank velja morebiti za vse kreditojemalce, ne glede na to, ali so svoj kredit že poplačali ali pa ga še odplačujejo. To pomeni, da mora banka vrniti morebitno preplačilo zneska po takšni kreditni pogodbi, če je kreditna pogodba spoznana za nično.

Govorimo kreditnih pogodbah v švicarskih frankih, ki so bile sklenjene med letoma 2003 in 2010.

Kreditna pogodba v švicarskih frankih in njena pravna problematika - zakaj?

Nekateri kreditojemalci niso prejeli nobenih informativnih izračunov o možnih velikih spremembah menjalnih tečajev, grafov, ki bi prikazovali gibanje valut, ali drugih podobnih analiz ali obvestil. Po sodni praksi Sodišča EU je ključni namen predpogodbenega informiranja pri kreditih v tuji valuti, da finančna ustanova potrošnika jasno obvesti o možnosti znatnih negativnih finančnih posledic, vključno s tistimi, ki bi jih potrošnik morda težko nosil. To vključuje specifična pojasnila o tveganjih v primeru občutnega padca vrednosti valute, ki je uradno plačilno sredstvo v državi potrošnikovega stalnega prebivališča, in o možnosti povečanja tujih obrestnih mer.

Ena od bank (banka Unicredit) si je samo v letu 2024 za odškodnine do kreditojemalcev rezervirala kar 41 MILIJONOV EVROV!!

Skupno na dan 31.12.2024 znašajo rezervacije za trenutno nerešene tožbe 41,3 milijona evrov (2023: 18,4 milijona evrov). Unicredit banka je tako v letu 2024 poslovala z dobičkom pred obdavčitvijo v višini 52,5 milijona evrov (2023: 57,7 milijona evrov), neto dobiček po obdavčitvi pa znaša 41,3 milijona evrov (2023: 46,7 milijona).

Kot v letnem poročilu navaja ena od bank, banka Unicredit, »gibanje v letu 2024 odraža predvsem povečanje rezervacij iz naslova rezervacij CHF kot posledica spremembe sodne prakse maja 2023 v korist tožnikov, kar je sprožilo vložitev novih tožb«.

"Članek je bil objavljen dne 28.03.2025 12:00 Unicredit Banka Slovenije: zajeten del dobička v 2024 »pojedle« rezervacije za kredite v CHF".

IZREDNA NOVICA: V LETU 2024 SO BANKE DOLOČENIM KREDITOJEMALCEM ZAČELE VRAČATI DENAR!

Sodna praksa - različne sodbe VSRS

Po nekaterih sodnih praksah, ki jih je oblikovalo Vrhovno sodišče, banka svoje pojasnilne dolžnosti glede valutnega tveganja ne izpolni zgolj z vključitvijo valutne klavzule v pogodbo. Ključno je, ali je bilo kreditojemalcu valutno tveganje dovolj vsebinsko pojasnjeno. To pa se v dokončnih sodbah VS, določenih kreditojemalcev ni zgodilo, saj je v teh sodbah pojasnjeno, da banke niso dovolj kakovostno predstavile do kakšnih tečajnih nihanj bo lahko dejansko prišlo, kako se bo obseg vrednosti mesečnega obroka skozi daljše časovno obdobje višal ter kakšno je lahko približno tečajno razmerje med domačo in tujo valuto.

Slovenski mediji o pravnem upravičenju kreditojemalcev do vračila preplačanega kredita v švicarskih frankih zaradi visokih mesečnih obrokov

Določenim kreditojemalcem, ki niso strokovnjaki na tem področju, niso bili morebiti podani jasni podatki o tem, da so lahko tečajne spremembe zelo velike in da so izpostavljeni tveganju glede tečaja, če vrednost valute, v kateri prejemajo dohodke (npr. evri), pade.

V primeru kreditnih pogodb v švicarskih frankih bi morale banke jasno predstaviti vse podrobnosti in tveganja, ki izhajajo iz podpisa kreditne pogodbe v tuji valuti. Kreditojemalci so seveda gledali na svojo korist in so želeli plačevati čim nižje obroke kreditov, ki pa so se kasneje s spremembo menjalnega tečaja znatno povišali. Neinformiranost določenih strank je povzročila, da niso bile več sposobne odplačevati tako visokih zneskov kreditov, zadevo pa je pod drobnogled vzelo tudi sodišče.

POZOR: Na Hrvaškem je veliko kreditojemalcev, in sicer več kot 15.000, ki so imeli pravice do vračila preplačila kredita zaradi posledic valute CHF, ostalo brez svojih pravic, saj so zamudili pravočasno ukrepanje. Upamo, da tudi vi ne boste ostali brez svojih pravic, ki so pravnomočno priznane s strani slovenskih sodišč.

DOKONČNO OBLIKOVANA IN SPREJETA SODNA PRAKSA

Ničnost kredita v švicarskih frankih je bila v določenih precedenčnih sodbah pripoznana s strani Vrhovnega sodišča RS in Ustavnega sodišča RS.

Vrhovno sodišče RS in Ustavno sodišče RS sta v svojih odločitvah priznala pomen skladnosti s to zahtevo evropskega prava tudi za kredite, sklenjene pred finančno krizo leta 2009, saj ta zahteva ne velja samo za preteklost, temveč je tudi nujna v luči spoštovanja ustave.

Vrhovno sodišče je v zadnjih letih potrdilo precej ničnosti kreditnih pogodb v švicarskih frankih.

Gre za najvišjo sodno instanco glede oblikovanih sodb

(javni vir: sodnapraksa.si)

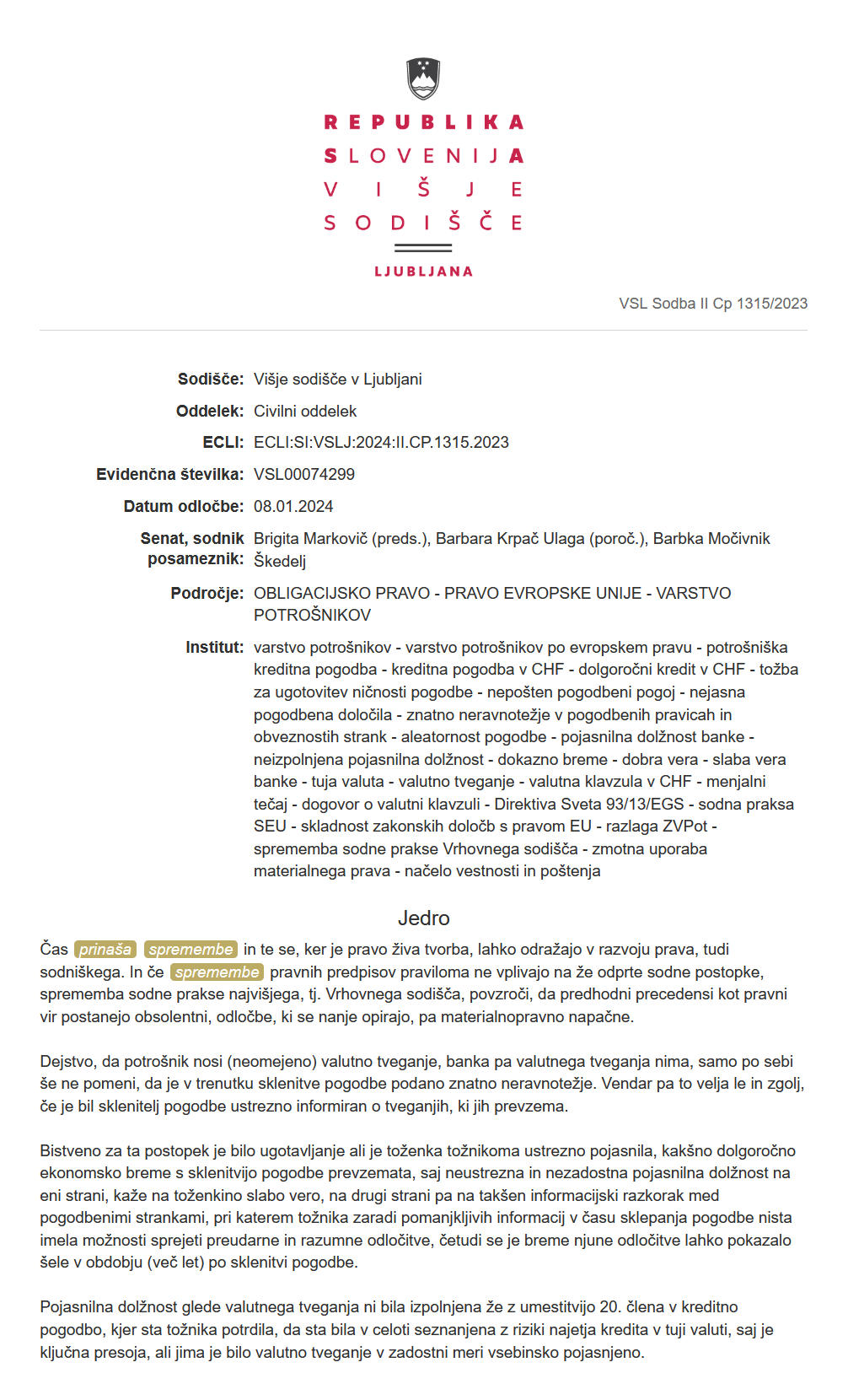

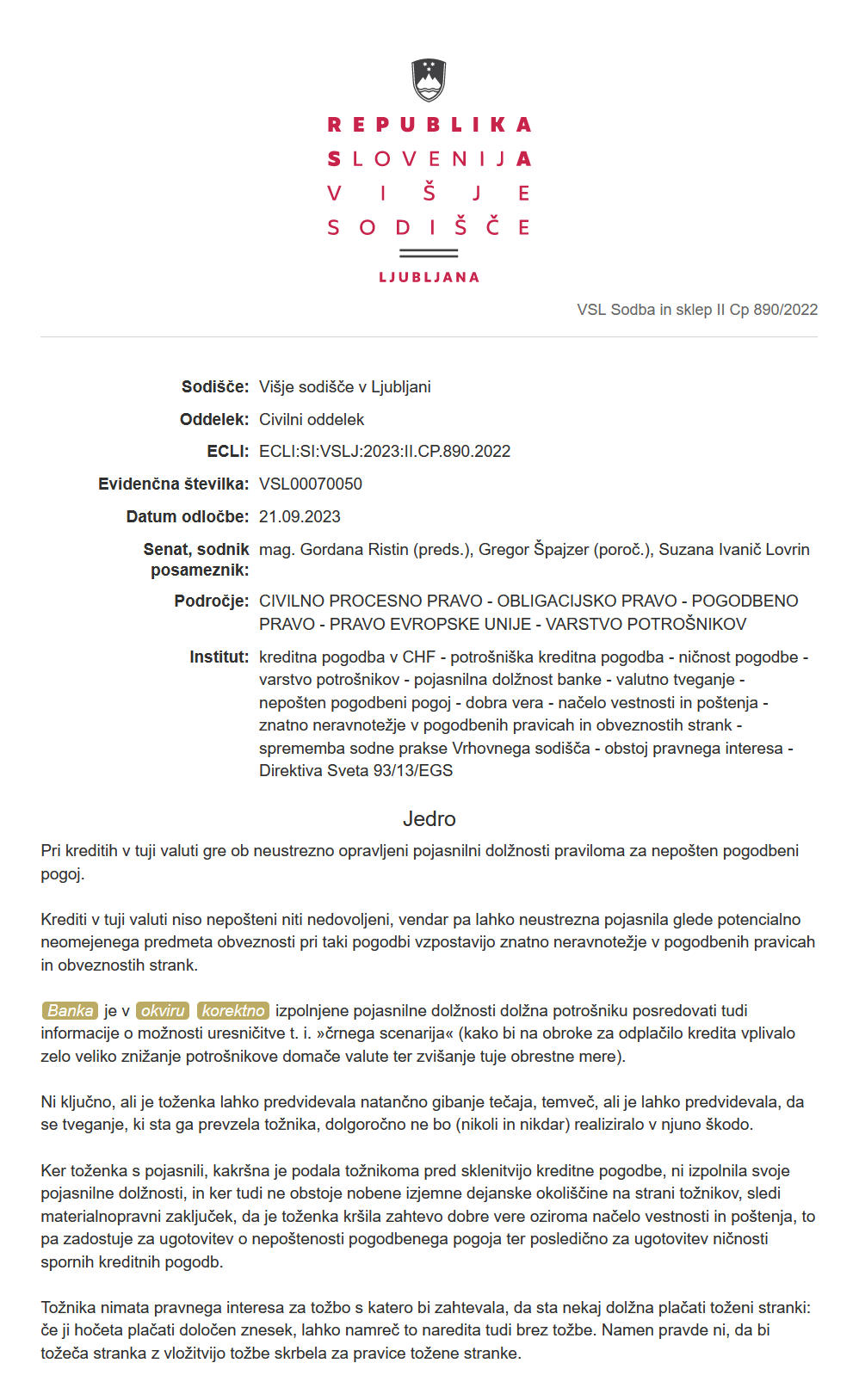

Povzetek sodbe: Pojasnilna dolžnost glede valutnega tveganja ni bila izpolnjena že z umestitvijo 20. člena v kreditno pogodbo, saj je ključna presoja, ali je kreditojemalcu bilo valutno tveganje v zadostni meri vsebinsko pojasnjeno. Sodna praksa je sprejela stališče, da pojasnilna dolžnost bank v razmerju do kreditojemalcev ni bila ustrezno izpolnjena.

Povzetek sodbe: Kot pravi Ustavno sodišče RS, mora banka kreditojemalcu pojasniti vsaj vpliv močne depreciacije domače valute in povečanja tujih obrestnih mer na obroke za odplačilo kredita.

Povzetek sodbe: Banka je v okviru korektno izpolnjene pojasnilne dolžnosti dolžna potrošniku posredovati tudi informacije o možnosti uresničitve t. i. »črnega scenarija« (kako bi na obroke za odplačilo kredita vplivalo zelo veliko znižanje potrošnikove domače valute ter zvišanje tuje obrestne mere).

Povzetek sodbe: Vrhovno sodišče je sprejelo dokončno odločitev, da se na podlagi podanih pojasnil kreditojemalec ni mogel zavedati dejanskega obsega tveganja, ki mu je izpostavljen v celotnem obdobju odplačevanja kredita. Zato sploh ni bil v položaju, ko bi lahko sprejel informirano odločitev, ne glede na to kakšna bi slednja nato bila.

Svetujemo vam, da čim prej sprožite postopek, saj boste verjetno z ničnostjo kreditne pogodbe dosegli vračilo preplačila pogodbe, če ste svoj kredit že odplačali. Če kredita še niste odplačali, boste z morebitno ničnostjo dosegli, da vam ne bo več treba plačevati mesečnih obrokov, prav tako vam bo morala banka v primeru preplačane glavnice vrniti razliko.

Kreditna pogodba v valuti švicarski frank - CHF ( 2002-2010), po vsej verjetnosti nima pravnega učinka, zato nobena od strank nima izpolnitvenega zahtevka. Kdor je torej izpolnil na podlagi morebitne nične pogodbe, je izpolnil nekaj, česar ni bil dolžan, zato ima pravico s kondikcijskim zahtevkom zahtevati svojo izpolnitev nazaj. To pomeni, da mora banka vrniti preplačilo zneska po takšni kreditni pogodbi. Ničnost kreditne pogodbe v švicarskih frankih pomeni, da se pogodba šteje za nično od začetka ali za nično v delu, ki vsebuje nepoštene pogoje.

Nekateri krediti v švicarskih frankih so že dosegli pravnomočno sodno odločbo s strani Vrhovnega sodišča RS

Vrhovno sodišče RS, je precedenčno odločbo o razveljavitvi določenih kreditnih pogodb v švicarskih frankih sprejelo v letu 2023. V odločbi je jasno navedeno, da so bile pogodbe sklenjene na nepošten način, saj so vsebovale nepoštene pogodbene pogoje. Skladno s pravno sankcijo za nepoštene pogodbene pogoje pa so bile kreditne pogodbe razveljavljene bodisi v celoti bodisi v tistem delu, ki je vseboval nepoštene pogodbene pogoje. Odločitev sodišča je temeljila na zaščiti strank oziroma potrošnikov, ki so bili v tem primeru več kot oškodovani. Odločba sama pa temelji na zakonodaji, ki ureja pravice potrošnikov, varstvo potrošnikov in podobna pravna področja. Omeniti je treba, da Evropska unija določa predpise glede nepoštenih pogodbenih pogojev, tako da se je sodišče ob odločitvi sklicevalo tako na slovensko kot tudi na evropsko zakonodajo.

Banke bi morale kot odgovorne institucije vselej pred podpisom pogodbe strankam nujno predstaviti in jih seznaniti z vsemi možnimi posledicami, ki bi se lahko zgodile v prihodnosti. Kreditojemalci so se za kreditne pogodbe v švicarskih frankih odločili v prepričanju, da bodo s tem finančno pridobili zaradi nižjih obrokov, kar pa se je izkazalo za napačno. Z leti so se kreditni obroki dvigali, stranke pa so bile na slabšem kot na začetku odplačevanja kreditov. Ker so jih banke potisnile v slabo finančno situacijo, imajo stranke sedaj pravico zahtevati povračilo vseh nastalih stroškov.

V primeru, da potrebujete pravno svetovanje in želite pravilno uveljavljati svoje pravice v zadevi posojilne pogodbe v švicarskih frankih, vas vabimo, da nas kontaktirate na našo brezplačno telefonsko številko 080 26 26.

Zakaj so bili določeni krediti v švicarskih frankih razveljavljeni in kdo jih je razveljavil?

Materialnopravna podlaga za ničnost kreditne pogodbe v švicarskih frankih zaradi nepoštenih pogodbenih pogojev se pogosto opira na zakonodajo, ki ureja potrošniške pravice, varstvo potrošnikov ali podobna pravna področja. V številnih pravnih sistemih, zlasti v Evropski uniji, veljajo predpisi, ki prepovedujejo uporabo nepoštenih pogojev v potrošniških pogodbah. Ti predpisi sodiščem običajno omogočajo, da razveljavijo ali spremenijo pogodbene določbe, ki so ocenjene kot nepoštene, in lahko celo določijo, da so takšne določbe nične in neveljavne.

Stališča sodne prakse so ključna pri odločanju, ali so določeni pogoji v kreditni pogodbi nepošteni in ali je zato upravičena ničnost pogodbe. Sodna praksa lahko postavi smernice glede načina ocenjevanja nepoštenosti pogodbenih pogojev in standardov za presojo. To vključuje upoštevanje načel preglednosti, poštenosti ter ravnotežja med pravicami in obveznostmi pogodbenih strank.

Kreditna pogodba, sklenjena v tuji valuti (CHF), je nična zaradi nepravičnega pogodbenega pogoja v skladu z določbami Zakona o varstvu potrošnikov. V primeru odločitve Vrhovnega sodišča Republike Slovenije v zadevi opr. št. II Ips 8/2022 je bilo poudarjeno, da same tuje valute kreditov po svoji naravi ali vsebini niso nepravične, vendar pa lahko pomanjkljiva pojasnila glede morebitne neomejene obveznosti ustvarijo pomembno neravnotežje. Na eni strani je ponudnik, ki ima strokovno znanje in izkušnje v zvezi s tveganji ter to tveganje prenaša ali ustvarja za druge, medtem ko je na drugi strani potrošnik, ki je o tem nenavadnem in težko obvladljivem tveganju običajno pomanjkljivo obveščen.

Krediti v švicarskih frankih, ki so bili sklenjeni predvsem med leti 2003 - 2010, so lahko pravno sporni, zakaj?

Pri sklepanju kreditnih pogodb v švicarskih frankih, kot so tiste, ki so jih sklenili potrošniki, pojasnilna dolžnost ne zajema obveznosti natančnega predvidevanja gibanja menjalnega tečaja. Kljub temu pa obsega obveznost, da se potrošnikom predstavi možnost znatnega padca vrednosti domače valute in razloži, kako bi takšen padec vplival na njihove obveznosti iz kreditne pogodbe v švicarskih frankih. Žal te informacije določenim potrošnikom niso bile ustrezno posredovane. Namesto tega je bil poudarek le na ugodni obrestni meri in zaznavani "varnosti" kredita v švicarskih frankih (CHF). Ob sklenitvi kreditne pogodbe v švicarskem franku določeni potrošniki niso bili dovolj poučeni, da bi lahko ustrezno ocenili potencialne pomembne ekonomske posledice, ki jih ta pogodbeni pogoj prinaša za njihove finančne obveznosti.

Pomanjkljivost pogodbenega pogoja v tem primeru izhaja iz njegove nepoštenosti. Ob upoštevanju relevantne pravne osnove in veljavne sodne prakse tako Vrhovnega sodišča Republike Slovenije kot Sodišča Evropske unije potrošnik izpostavlja, da ob sklepanju kreditne pogodbe v švicarskem franku glavni predmet pogodbe ni bil jasno in razumljivo opredeljen, še posebej z vidika povprečnega potrošnika. Kot je bilo navedeno v odločitvi Vrhovnega sodišča II Ips 201/2017 z dne 7. 5. 2018, mora močnejša (profesionalna) pogodbena stranka v razmerju do potrošnika opozoriti na vse okoliščine, ki bi lahko vplivale na izpolnitev njegovih interesov. Ta dolžnost izhaja iz zakona in tudi iz načela vestnosti in poštenja.

Banke, ki se ukvarjajo s finančnimi storitvami, morajo v skladu s splošno obveznostjo zagotavljanja informacij v fazi pred sklenitvijo pogodbe deliti pomembne informacije, vključno s tveganji. Te informacije morajo biti natančne in celovite, da se potrošnik lahko nanje zanese. Prepoved posredovanja neresničnih ali zavajajočih informacij velja ne glede na interes stranke. Pogoj v pogodbi velja za transparenten, če potrošniku omogoča, da na podlagi natančnih in razumljivih meril oceni ekonomske posledice tega pogoja. Relevantne informacije, ki jih je prejel pred sklenitvijo pogodbe in med samim sklepanjem, vključno z oglasi in obvestili, ki so bili dostopni med pogajanji, so pomembne.

Ali so bili krediti v švicarskih frankih nepoštena poslovna praksa bank?

V nekaterih mnenjih Vrhovnega sodišča so bili izpolnjeni prav vsi štirje pogoji, ki veljajo za nepoštene pogodbene pogoje. Kreditojemalec, ki je sklenil kreditno pogodbo v valuti švicarski frank kot potrošnik, je bil neupravičeno zaveden, saj je pričakoval drugačen rezultat od tistega, ki se je kasneje dejansko zgodil. Šlo je tudi za znatno neravnotežje med obema stranema posojilne pogodbe v švicarskih frankih. Tudi očitna škoda na račun potrošnika in v prid banke je bila neutemeljena. Takšna posojilna pogodba v švicarskih frankih je bila v nasprotju s poštenostjo in vestjo pogodbene stranke banke. Vrhovno sodišče je v določenih sodbah ugotovilo, da so bili učinki valutnega tveganja pri posojilnih pogodbah posojilojemalcem prikriti. Banke so pri sklepanju pogodb uporabljale pravne trike in pasti, ki jih posojilojemalci v času sklenitve pogodbe niso mogli ustrezno zaznati in se zavedati njihovih kasnejših posledic.

Sodba sodišča za kredite v švicarskih frankih – povzetek

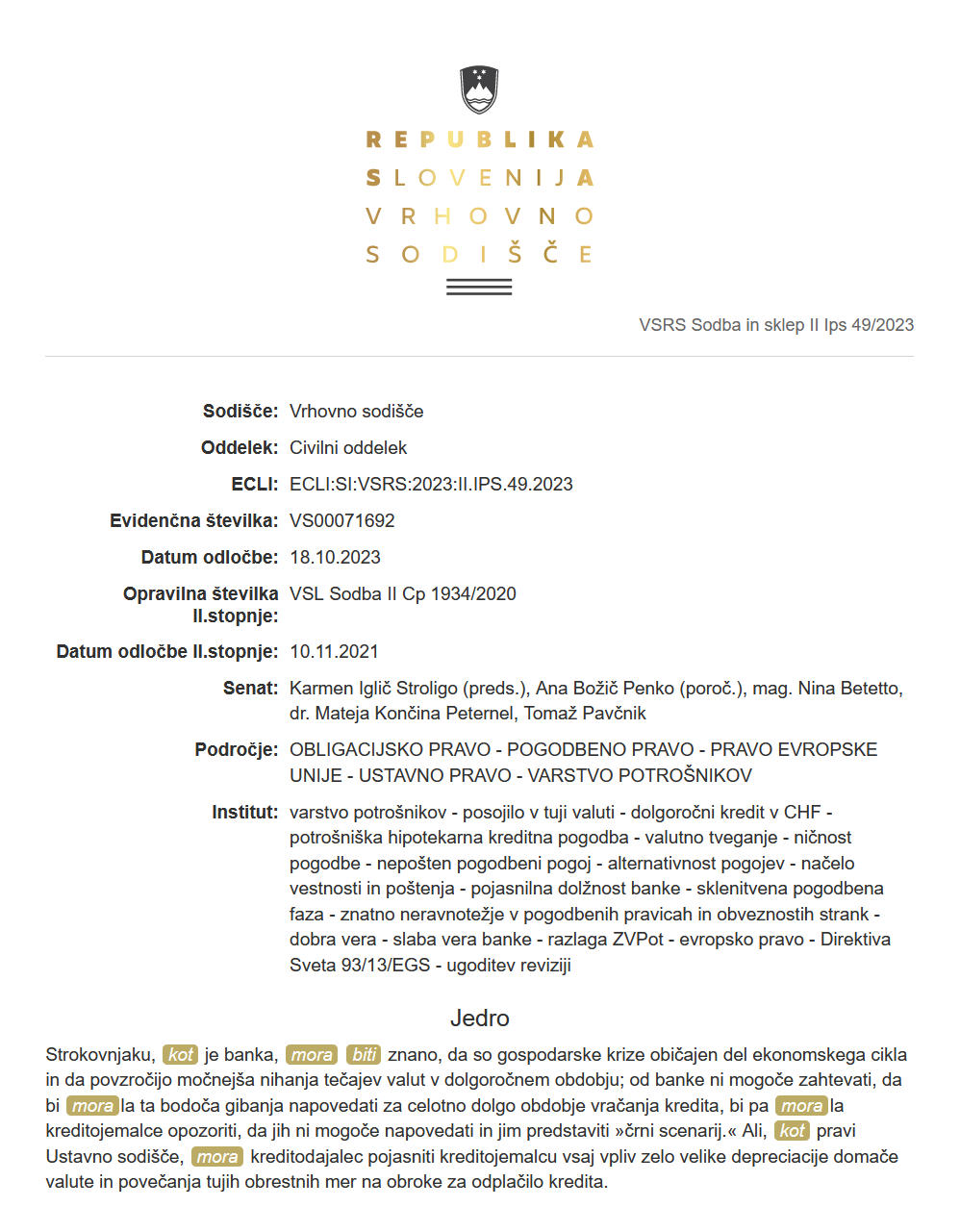

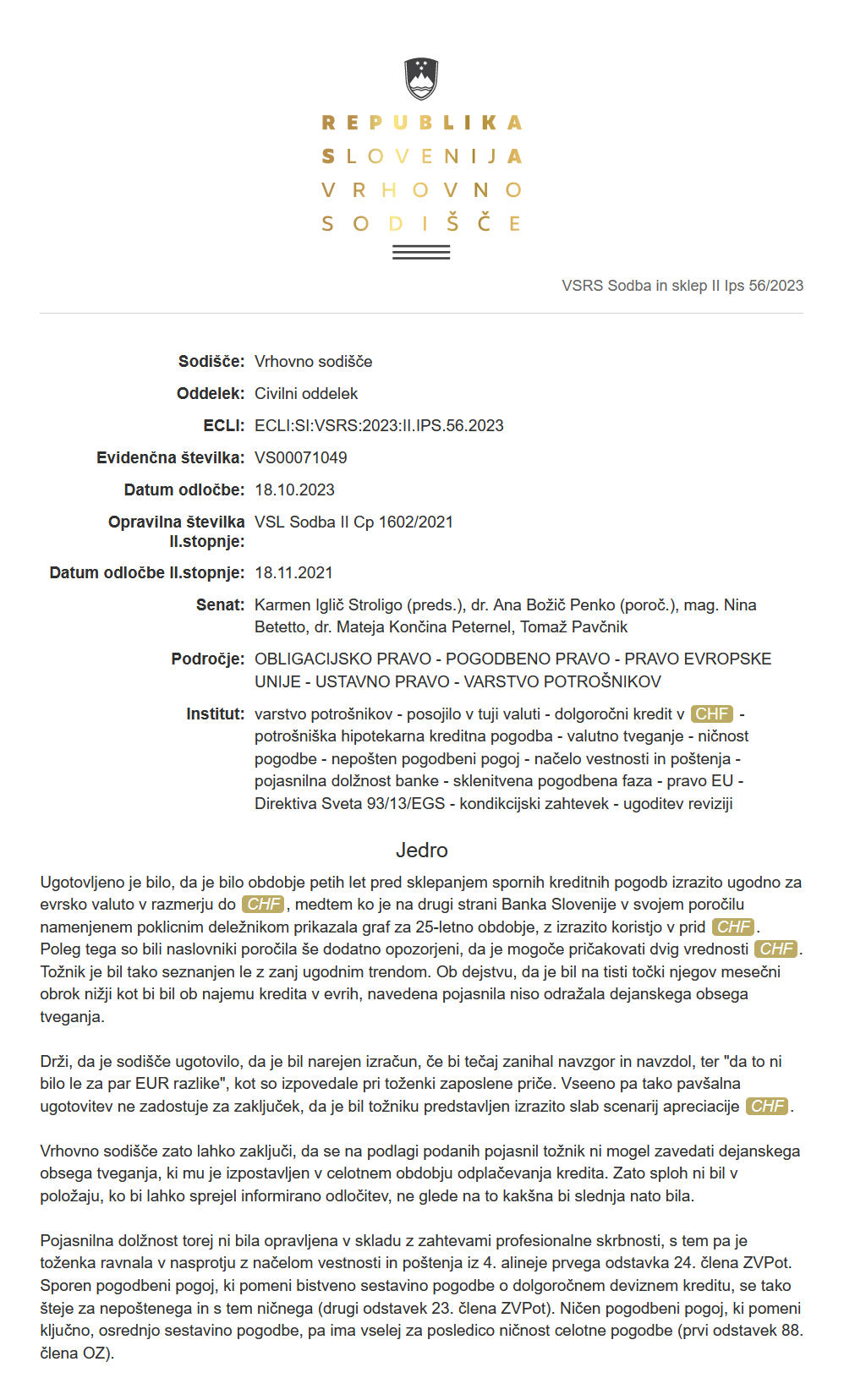

V sodbi opr. št. II Ips 8/2022 VSRS sicer zapiše, da Vrhovno sodišče vztraja, da je za finančno ustanovo, dolgoročno gledano, apreciacija na določeni točki ekonomskega cikla vedno lahko pričakovana (glej v zvezi s tem II Ips 195/2018, 56. točka), a bi bilo neživljenjsko stališče, da je to samoumevno tudi povprečnemu potrošniku.

Banka Slovenije je julija 2006 poslovnim bankam poslala dopis, v katerem je navedeno, da morajo banke svoje komitente v celoti in jasno informirati o bančnih produktih, še posebej o tveganjih, ki jih kreditojemalci prevzemajo z najemom posojil v tuji valuti. Poleg tega je od bank zahtevala, da morajo kreditojemalcem produkt najprej ponuditi v evrih.

Res je, da na podlagi teh pojasnil ni bilo mogoče napovedati natančnega gibanja tečajev, vendar pa iz poročil izhaja realno (če ne pričakovano) tveganje, da bo prišlo do dviga vrednosti valute CHF v primerjavi z vrednostjo valute EUR in da s tem obstaja verjetnost za negativne spremembe tečaja za potrošnika.

Sodišče EU je v zvezi z nepoštenimi pogodbenimi pogoji že zavzelo stališče:

- da je lahko nepošten tudi pogodbeni pogoj, ki predstavlja glavni predmet pogodbe, če ta ni napisan v jasnem in razumljivem jeziku;

- da je pogodbeni pogoj jasen in razumljiv, če je potrošnik na njegovi podlagi zmožen oceniti ekonomske posledice tega pogoja za svoj položaj ter posledično sprejeti poučeno in preudarno odločitev;

- da je pogodbeni pogoj nepošten, če banka ob sklepanju pogodbe ni ravnala v skladu z načelom vestnosti in poštenja ter če je podano znatno neravnotežje v smislu prvega odstavka 3. člena Direktive 93/13;

- in ostalo.

Zlasti je pravni standard pojasnilne dolžnosti natančno pojasnilo Sodišče EU v zadevi Andriciuc (zadeva C-186/16), ko je poudarilo, da je zahtevo po jasnem in razumljivem oblikovanju pogodbenih pogojev treba razlagati široko, saj sistem varstva potrošnikov temelji ravno na ugotovitvi, da je potrošnik v razmerju do ponudnika v podrejenem položaju, kar še posebej velja glede ravni obveščenosti.

Sodišče EU je v primeru C-26/13 poudarilo, da morajo finančne institucije posojilojemalcem posredovati zadostne informacije, ki jim omogočajo sprejem razumnih in premišljenih odločitev, vključno z informacijami o morebitnih spremembah menjalnih tečajev in tveganjih, povezanih s sklenitvijo kreditne pogodbe v tuji valuti, če potrošnik ne prejema dohodka v tej valuti. Za potrošnika je ključno, da razume ekonomske posledice obravnavanega pogoja, zato je pomembno, da je jasno obveščen o prevzemanju tečajnega tveganja pri sklepanju posojilne pogodbe v tuji valuti. Poleg tega je pomembno opozorilo na dejstvo, da se tveganje sprememb tečaja različno odraža pri kratkoročnih in dolgoročnih kreditih. To je odvisno od trajanja kreditne pogodbe v švicarskem franku in možnosti predvidevanja dejavnikov, ki vplivajo na spremembe tečaja.

Okvir reševanja sporov, sproženih s strani kreditojemalcev, ki so kredite najemali v valuti CHF, je nato na podlagi sodne prakse Sodišča EU začrtalo Vrhovno sodišče RS.

Kreditna pogodba, sklenjena v tuji valuti (CHF), je lahko nična zaradi morebitne nepoštenosti pogodbenega pogoja v skladu z določbami ZVPot.

Zaradi sklenitve pogodbe v tuji valuti in pomanjkljive informiranosti potrošnikov je pogoj plačevanja mesečnih anuitet v tuji valuti ob devalvaciji nacionalne valute v primerjavi s to valuto povzročil, da je breme tečajnega tveganja padlo na potrošnike.

Nekateri pogosti razlogi za vložitev tožbe za ugotovitev ničnosti kreditne pogodbe v švicarskem franku vključujejo:

Napake ali zavajajoče informacije: Če so bile stranki predstavljene zavajajoče ali napačne informacije v zvezi s kreditom, na primer glede obrestnih mer, stroškov kredita ali drugih pomembnih pogojev, lahko to služi kot osnova za ugotovitev ničnosti pogodbe.

Neveljavnost pogojev pogodbe: Če so pogoji kreditne pogodbe v nasprotju z zakoni ali če vključujejo neveljavne klavzule, bi to lahko privedlo do ničnosti pogodbe.

Nespoštovanje zakonskih zahtev: Če kreditna pogodba ne spoštuje določb zakonodaje, ki ureja potrošniške kredite ali druge povezane predpise, bi to lahko služilo kot osnova za ugotovitev ničnosti.

Ničnost kreditne pogodbe zaradi nepoštenih pogodbenih pogojev – materialnopravna podlaga in stališča sodne prakse.

Iz že omenjenega Poročila o finančni stabilnosti iz leta 2005 je razvidno, da krediti v tuji valuti za banke ne predstavljajo večjega tveganja. Vendar pa lahko ob spremembi valutnega tečaja ti krediti predstavljajo znatno tveganje, še posebej če upoštevamo, da je bil švicarski frank ob sklenitvi kreditne pogodbe na relativno nizki ravni. Po stališču Banke Slovenije, kot je navedeno v poročilu, je bilo v prihodnosti pričakovati njegovo apreciacijo.

V pravni praksi se omenja Direktiva 93/13, da je potrošnik v informacijsko podrejenem položaju. Potrošnikova pričakovanja so zato neločljivo povezana s samo izpolnitvijo pojasnilne dolžnosti, na katero se zaradi profesionalnosti nasprotne strani legitimno zanese. Če ni bil opozorjen, da ima lahko kredit v tuji valuti zlasti v dolgoročnem obdobju znatne negativne posledice, tudi takšne, ki jih bo težko nosil, kar je po praksi Sodišča EU nujna vsebina (intenzivnost) pojasnilne dolžnosti, jih “utemeljeno” ni pričakoval v tako velikem obsegu.

V pravni praksi se še tudi omenja dobra vera, ki ima v kontekstu Direktive 93/13 dvojen pomen, in sicer kot postopkovna poštenost (ang. procedural fairness) in vsebinska poštenost (ang. substantial fairness). Pogoj je lahko v procesnem smislu nepošten, če je bil na neustrezen način vključen v kreditno pogodbo v švicarskih frankih, čeprav po svoji vsebini ni nujno nepošten. V ta okvir spadata zlasti zahtevi, da potrošnik dobi informacije, potrebne za sprejem informirane odločitve, in da ponudnik opusti agresivne prakse, ki bi lahko vplivale na potrošnikovo odločitev.

S tem se potrošniku omogoči, da zaščiti svoje interese in se ob ustreznem informiranju izogne vstopu v pogodbeno razmerje. V elementu znatnega neravnotežja pa je zajeta zahteva po pošteni vsebini pogodbenega pogoja. Med avtorji je zastopano stališče, da pogodbeni pogoji, ki so neuravnoteženi (in s tem v nasprotju s poštenimi in pravičnimi tržnimi praksami), samodejno kršijo načelo dobre vere. Prav tako se meni, da pogoji, ki ustvarjajo znatno neravnotežje, ne morejo izpolnjevati zahtev dobre vere.

Kaj je po Sodišču EU odločilnega pomena glede kreditne pogodbe v švicarskih frankih?

Po razlagi Sodišča Evropske unije je za presojo nepoštene predpostavke iz člena 3(1) Direktive odločilno, ali ob sklenitvi pogodbe obstajajo naslednje okoliščine: med potrošnikom in banko glede tveganja spremembe tečaja in morebitnega vpliva spremembe tečaja v tem času obstaja resno neravnovesje v ravni informiranosti o obstoječih okoliščinah, ki škodujejo potrošniku v času trajanja kreditne pogodbe. Če je bila banka obveščena o teh tveganjih ali jih je poznala, vendar potrošnika kljub svoji strokovnosti in dobrovernosti o njih ni obvestila, potem obstaja neravnovesje v informacijah med strankama. V tem primeru je treba neetično ravnanje banke presojati po pravilu krepitve skrbnosti, to je skrbnosti dobrih strokovnjakov (2. odst. 6. člena OZ).

Vrhovno sodišče je poudarilo, da je banka ob sklenitvi kreditne pogodbe v švicarskih frankih ravnala zavajajoče, kar pomeni, da je imela informacije o pričakovanih gibanjih tečajev, ki bi jih morala deliti s potrošnikom. Banka Slovenije je že v Poročilu o finančni stabilnosti za leto 2005 (na strani 105 finančnega poročila) poslovne banke opozorila na tveganja zadolževanja v švicarskih frankih. V poročilu je navedeno, da valutno tveganje ni večje, vendar lahko komitent tvega zamenjavo tveganja obrestne mere, kar je za stranko zelo visoko, zlasti ker je švicarski frank na relativno nizki ravni in se pričakuje, da bo apreciiral.

Poleg tega je Banka Slovenije julija 2006 poslovnim bankam poslala dopis, v katerem je od bank zahtevala, da komitente popolnoma in jasno informirajo o bančnih produktih, pri čemer je poudarek na tveganjih, ki jih kreditojemalci prevzemajo pri najemanju posojil v tuji valuti. Bankam je tudi naložila, da morajo najprej ponuditi produkte v evrih. Čeprav teh interpretacij ni mogoče uporabiti za natančno napovedovanje gibanja tečaja, poročilo kaže, da obstaja realna, če ne celo pričakovana, možnost povečanja vrednosti švicarskega franka v primerjavi z evrom, kar pomeni, da vsaj za potrošnike obstaja možnost negativne spremembe tečaja.

Kršitev interesov potrošnikov pomeni, da je izvedba pogodbe bistveno drugačna od razumnih pričakovanj potrošnikov ali krši načela skrbnosti in poštenja. Z navedenimi določbami je prvi odstavek 4. člena Direktive 93/13/EGS prenesen v domači pravni red, zato je treba pri razlagi teh določb upoštevati določbe te direktive.

Argumentacija ničnosti kreditne pogodbe v švicarskih frankih - kaj pomeni po stališču Sodišča EU

Nična kreditna pogodba v švicarskih frankih ne ustvarja pravnih učinkov, zato nobena od strank nima pravice do izpolnitvenega zahtevka. Če je torej nekdo izpolnil obveznosti na podlagi nične pogodbe, je izpolnil nekaj, česar ni bil dolžan, in ima zato pravico zahtevati vračilo svoje izpolnitve s kondikcijskim zahtevkom.

Takšno stališče je skladno tudi s stališčem Sodišča EU v zadevi C-520/21 Arkadiusz Szcześniak proti Bank M. SA z dne 15. 6. 2023, pri čemer je bilo poudarjeno, da je treba pogodbeni pogoj, ki je razglašen za »nepoštenega«, načeloma šteti za neobstoječega, tako da za potrošnika ne more imeti učinka. Zato bi morala biti posledica sodne ugotovitve nepoštenosti takega pogoja načeloma obnova pravnega in dejanskega položaja potrošnika, kot bi bil, če tega pogoja ne bi bilo. To zlasti vključuje določitev pravice do vračila ugodnosti, ki jih je banka neupravičeno pridobila na račun potrošnika zaradi navedenega nepoštenega pogoja.

Istočasno je v skladu s 87. členom OZ ter stališčem Sodišča EU v zgoraj omenjeni zadevi potrošnik upravičen tudi do plačila zakonskih zamudnih obresti.

V primeru nekaterih kreditnih pogodb v švicarskih frankih bi morale banke jasno predstaviti vse podrobnosti in tveganja, ki izhajajo iz podpisa kreditne pogodbe v tuji valuti. Banke so ravnale nepošteno, saj so kreditojemalcem zamolčale negativne posledice, ki se lahko pojavijo v prihodnosti. Kreditojemalci so seveda gledali na svojo korist in so želeli plačevati čim nižje obroke kreditov, ki pa so se kasneje s spremembo menjalnega tečaja znatno povišali. Neinformiranost strank je povzročila, da niso bile več sposobne odplačevati tako visokih zneskov kreditov, zadevo pa je pod drobnogled vzelo tudi sodišče. Slednje je razsodilo, da je bila krivda v primeru kreditnih pogodb v švicarskih frankih na strani bank ter so bili kreditojemalci pred samim podpisom zavedeni in neustrezno obveščeni o vseh členih kreditne pogodbe.

Krediti v švicarskih frankih – ukrepajte čimprej! 080 26 26 – brezplačen klic.

Naše pravno podjetje se več let ukvarja za nudenje pravnega svetovanja za tovrstne pravne storitve.

Za več informacij nas pokličite – z veseljem vam brezplačno svetujemo!

Pomembno je, da se čim prej uredi in pridobi potrebna dokumentacija ter ovrednoti vaša morebitna škoda. Škoda namreč vsebuje valutno tveganje, obrestno tveganje in ostale obresti zaradi ničnosti pogodbe (večina kreditojemalcev se je odločila za variabilno obrestno mero, in ne za fiksno).

Pokličite brezplačno številko 080 26 26 za brezplačen posvet. Vašega klica in obiska se že veselimo.

Pravno svetovanje smo nudili že ogromno kreditojemalcem v švicarskih frankih. Tudi vi se odločite za naše pravne nasvete.

Smo pravni strokovnjaki! 080 26 26 – pokličite in se prepričajte.

NAŠE PISARNE:

Ulica gledališča BTC 2, LJUBLJANA v BTC centru (HALA 7, 1. nad.), nasproti trgovine Hofer in zgradbe FITINN.

Šentiljska cesta 42, Maribor 2000

Ljubljanska cesta 14, v neposredni bližini bolnišnice Celje (glavni vhod) in glavne policijske postaje,

v pritličju poslovne zgradbe (ZZRS, Zav. Maribor).

Vodnikova ulica 2, v 1. nadstropju zgradbe okrajnega sodišča, v neposredni bližini pošte, optike Kuhar, zemljiške knjige in ZZRS.

Naše pravno podjetje je specializirano za odškodninsko pravo in se lahko pohvali z večletno tradicijo. Naša glavna dejavnost je zagotavljanje pomoči ljudem, ki so bili žrtve krivic in potrebujejo povračilo škode. Ekipa strokovnjakov v našem podjetju se ukvarja z različnimi vrstami odškodnin, ki zajemajo tako materialno kot tudi nematerialno škodo. Imamo številne reference in izkušnje pri nudenju pomoči oškodovancem ter si prizadevamo doseči pravično rešitev za svoje stranke. Nudimo vam učinkovito in vrhunsko pravno pomoč na področju kreditnih pogodb v švicarskih frankih.

Objave v medijih

Certifikati in garancije

ŽELITE BREZPLAČNO PRAVNO MNENJE ZA SVOJ PRIMER? POKLIČITE NAS NA NAŠO BREZPLAČNO 24-URNO ŠTEVILKO.

PRAVOČASEN NASVET JE ZELO POMEMBEN.

NE ČAKAJTE, DA NE BO PREPOZNO.

Naši izkušeni pravniki vam pomagajo do pravice in odškodnine, ki si jo zaslužite.

NE ČAKAJTE, DA NE BO PREPOZNO.

Imate vprašanje? Pišite nam

Zakaj izbrati nas?

- Predani Vašemu primeru se popolnoma posvetita kar 2 strokovnjaka z odškodninskega področja.

- Izkušeni Naši strokovnjaki imajo 10 do 15 let izkušenj z odškodninami.

- Strokovni Posebej specializirani za delo z odškodninskimi zadevami, imamo tudi skupinski nadzor nad potekom vseh zadev.

- Zaupanja vredni Smo pošteni in korektni do strank. Pri nas dobite vso pošto od zavarovalnice neposredno na dom, kar pomeni, da lahko nadzorujete naše delo.

Odškodninski blog

Pogosta vprašanja pri prometnih nesrečah in telesnih poškodbah

Preberi več

Pogosta vprašanja pri delovnih nezgodah in poškodbah pri delu

Preberi več

V Visoki odškodnini lahko pridobite kakovostno obravnavo vašega škodnega primera, ki vključuje tudi hude telesne poškodbe v različnih nesrečah. Če poudarimo, da lahko tudi lahke telesne poškodbe vplivajo na vaše družinsko življenje, vsakodnevne ...

Preberi več

Dolžnost vsakega od nas je, da skrbimo za svojo varnost in varnost drugih ljudi. Če nekomu povzročimo škodo iz malomarnosti, smo jo oškodovancu dolžni poravnati. Če je dolžnost skrbi kršena in je nekomu povzročila škodo, je zagotovo upravičen zahtevati denarno zadoščenje.

Preberi več

Najpogostejše prometne nesreče z motornimi vozili so prav trki oziroma naleti od zadaj. Vzroki so lahko različni, in sicer okvara zavor, slaba vidljivost na cesti, slabo stanje ceste, ki je v izgradnji, uporaba mobilnega telefona med vožnjo, vožnja pod vplivom alkohola, ...

Preberi več

Vsak oškodovanec, ki je utrpel težjo poškodbo, ima pravico do nadomestila za invalidnost po vseh nezgodnih zavarovalnih policah. Preden se odločite za sklenitev nezgodnega zavarovanja, podrobno preberite splošne pogoje zavarovalnice in vključena kritja.

Preberi več

Agencija za varnost prometa v Sloveniji v svoji statistiki navaja, da so starejši pešci najbolj ogrožena starostna skupina. V zadnjih petih letih je bilo 36 smrtnih žrtev nad 65 let starosti.

Preberi več

Če ste se poškodovali med vožnjo z avtobusom in razmišljate o odškodnini za telesne poškodbe v avtobusni nesreči, se verjetno sprašujete, kdo je odgovoren za vaše poškodbe.

Preberi večEden od razlogov, zakaj nas stranke najamejo, je ta, da odškodninske primere rešimo zelo uspešno. Verjetno se strinjate, da je višina odškodnine dobro merilo za uspeh.

Stopite z nami v stik

Brezplačni telefon:![]()

Elektronski naslov: info.visokaodskodnina@gmail.com

Sledi:facebook